2020年一季度石材行业经济运行分析

中国石材协会

一、行业复工复产情况

受新冠肺炎疫情影响,石材企业复工全面推迟,虽然2020年2月10日起就有少数企业开始复工,但石材行业整体复工速度相对滞后,企业除了面临物流不畅,部分进出口商品在港口滞留,物流成本上涨、原材料供应不足、下游产业复工缓慢等诸多问题,还要应对防护物资短缺、复工审批难、员工返岗难、资金压力大等多重困难。截止2月底,规模以上企业复工比例约为50%,复产率约30%,主要以出口订单为主。为数众多的中小企业复工率远低于规上企业,特别是以小微企业为主的护理行业,由于下游客户多为酒店、宾馆、商场等受疫情影响最为严重的行业,因此,护理企业的复工速度最为缓慢,复工率也最低。

随着3月份欧美等国疫情的大范围暴发,大量出口订定单取消或延期发货,造成订单库存积压,之前复产的很多外贸型企业又重新回到停产停工状态,因疫情全球蔓延引发的国际市场需求变化,让很多出口企业陷入经营困境。

同时,随着我国国内疫情的有效防控,以及国家和地方政府先后推出的多重减税降费优惠政策和复工复产扶持措施,石材行业复工复产加速。截至4月末,石材行业规模以上企业复工复产率超过90%,产能恢复率达50%。从行业整体看,中小企业复工复产率远低于规模以上企业,同时存在较大的地区和行业差异。江浙、广东、福建、广西等南方省市企业好于山东、河北、北京、内蒙等地企业,加工企业好于开采企业、装备企业及护理企业,人造石企业好于天然石企业。

二、行业经济运行情况

从统计数据看,一季度规模以上企业大理石板材产量6089万平方米,比去年同期下降79.0%,降幅比去年同期扩大74.1个百分点;花岗石材板材产量6581万平方米,比去年同期下降29.0%,降幅比去年同期扩大19.7个百分点。

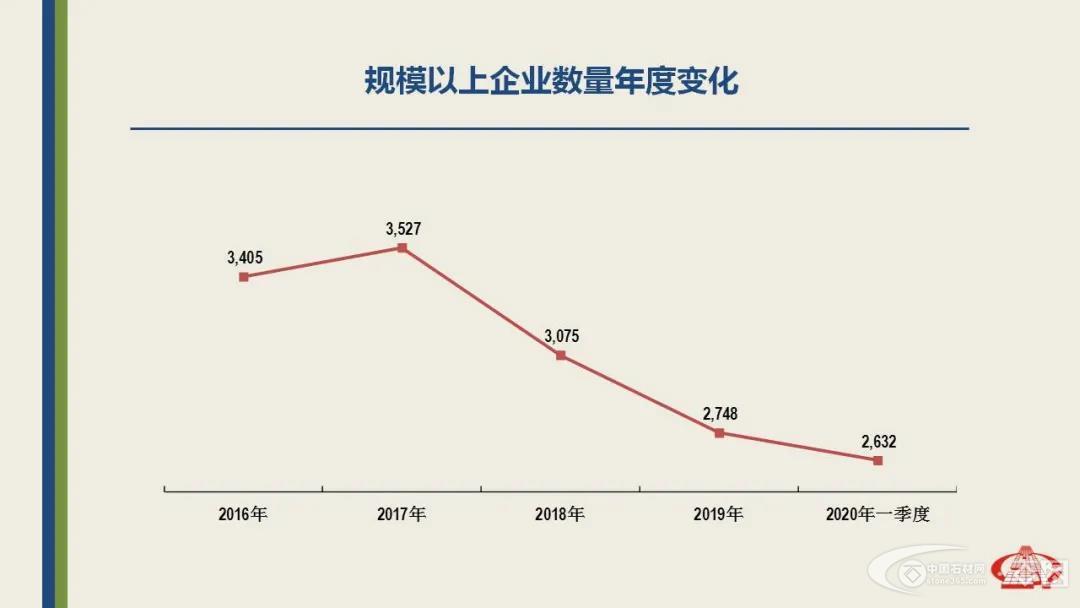

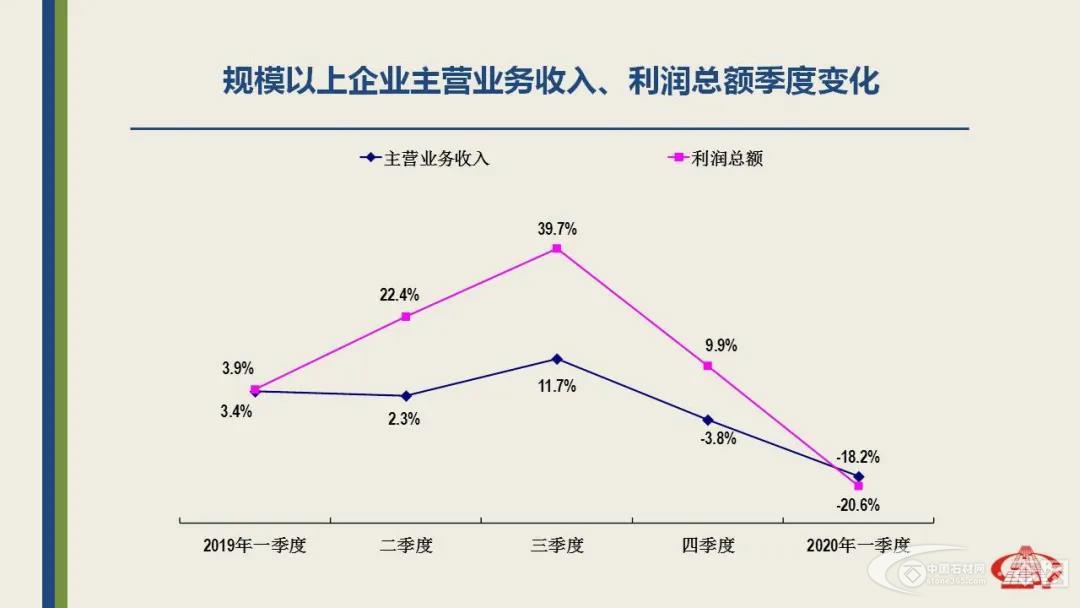

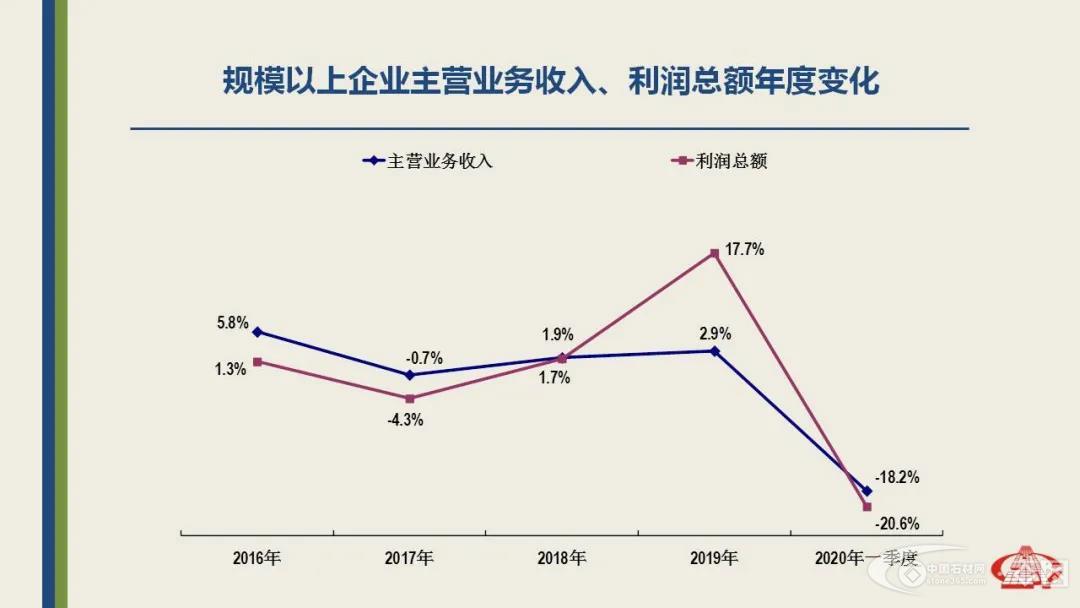

一季度,规模以上企业数量2632家,比去年同期减少65家,比去年末减少116家。规模以上企业主营业务收入472.9亿元,比去年同期下降18.2%。利润总额38.2亿元,比去年同期下降20.6%。

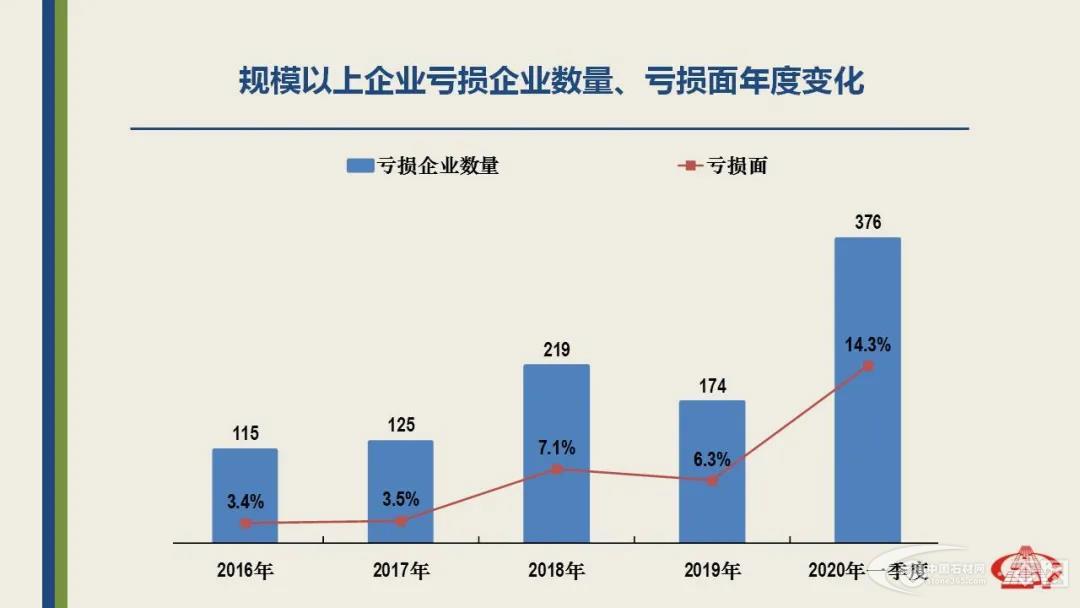

3月末,规模以上企业中,亏损企业376户,比去年同期增加122户,比19年末增加202户。亏损企业面14.3%,比去年末扩大8.0个百分点。亏损企业累计亏损额4.3亿元,比去年同期增长1.2亿元,增长37.6%。

期末应收账款净额172.2亿元,比去年同期增长35.1%,增速比去年同期高出21.7个百分点,比去年末高出34.1个百分点。期末产成品库存102.7亿元,比去年同期增长5.5%,增速比去年同期高出4.3个百分点,比去年末高出6.1个百分点。期末负债总额788.7亿元,比去年同期增加38.46亿元,增加5.1%,增速比去年同期回落7.7个百分点,比去年末回落0.4个百分点。

一季度,石材进口326万吨,同比下降3.5%,降幅比前两个月收窄5.8个百分点。进口货值6.5亿美元,同比增长7.2%,比前两个月高出7.3个百分点。

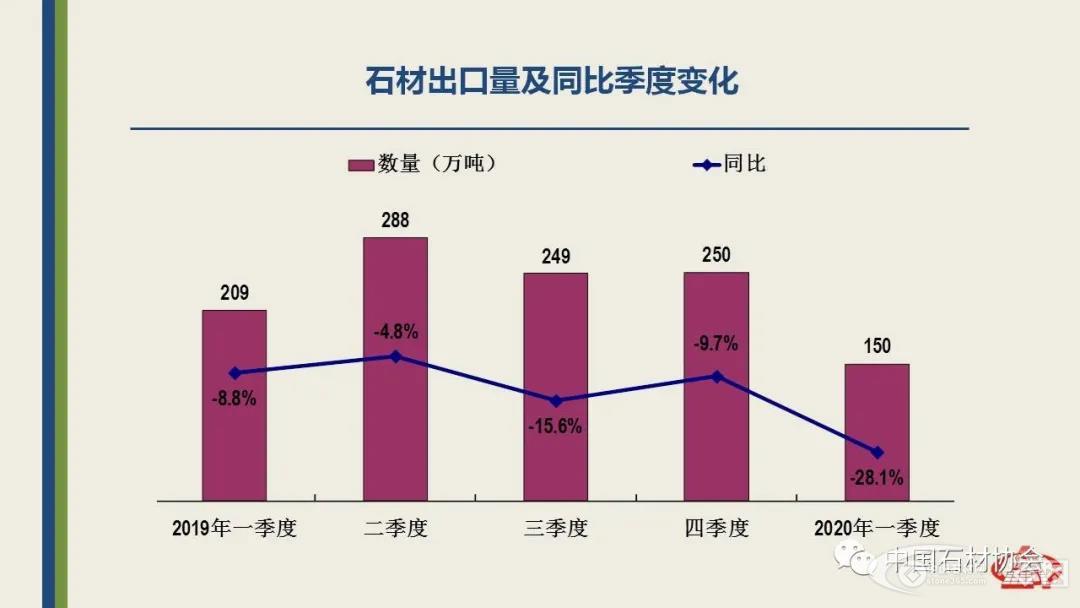

一季度,石材出口150万吨,同比下降28.1%,降幅比前两个月收窄2.1个百分点;出口货值9.9亿美元,同比下降17.5%,降幅比前两个月收窄6.5个百分点。其中,人造石进口约8600吨,同比增长4.0%;货值约890万美元,同比下降10.9%。人造石出口14.5万吨,同比增长24.5%;货值1.3亿美元,同比增长6.9%。

疫情暴发以来,协会密切关注行业动态,积极开展行业调研,了解企业复工复产面临的各种困难和问题,并通过联合会向有关政府部门反映解决。尽管石材行业正面临前所未有的挑战,但在困难面前行业企业积极开展自救和互助,筹措防疫物资,响应政府号召,积极有序恢复生产经营活动。成都建工石材园区率先在行业内制定了《成都建工石材园复工方案》,为各地石材园区复工复产提供了参考。围绕疫情对行业未来发展可能造成的影响,以及企业如何加快转型升级,化危为机,提升应对能力,行业开展了多种形式的在线交流活动。许多企业表示了克服困难、战胜疫情的决心,并承诺:不裁员、不减薪,稳定员工队伍,努力完成年初制定经营目标。

1月初,由自然资源部委托中国石材协会组织起草的《石材行业绿色矿山建设规范》在京召开专家评审会,通过了自然资源部组织的专家评审,预计今年上半年将正式对外发布。福建富强石材成为石材行业首批国家绿色矿山试点单位。

《石材生态产业园区评价要求》团体标准已经正式发布并于4月1日开始正式实施。《绿色产品评价-石材》、《合成石材行业绿色工厂评价要求》、《石材行业绿色工厂评价导则》等一系列新国标、行标正在起草,年底前将完成报批;《装饰石材露天矿山技术规范》(行标)也正在修订,随着标准制修订工作的不断完善,将更加全面的规范石材行业的开采、开工,推动石材行业管理水平、产品质量的进一步提升。

三、行业发展趋势预测

新冠肺炎疫情在全球蔓延,世界经济下行风险加剧,不稳定不确定因素明显增多,我国经济社会发展面临前所未有的挑战。根据国际货币基金组织最新预测,2020年全球经济增速预计下降-3%;中国经济有望增长1.2%。

根据国家统计局发布的一季度经济数据,我国GDP比上年同期下降6.8%,主要经济指标明显下滑,3月份主要经济指标降幅明显收窄。4月份以来,我国复工复产、复商复市加快推进,在国家政策支持和投资项目建设力度进一步加大的双重作用下,中国经济有望在三季度逐步恢复到疫情之前的经济增长水平。

中国早已成为世界最大石材的消费市场,国内市场已占到我国石材总销量的90%。随着我国国内疫情的有效控制,全面复工复产进程的加快,我国经济和消费需求也将进一步恢复和提升,广大石材企业要把握机遇,加快转型升级,积极加快国内市场的开拓。

由于石材行业的经济运行滞后于我国国民经济周期变化,预计,二季度石材行业主要经济指标降幅将会收窄,三季度,石材行业整体经济效益将逐步恢复并有望在四季度实现正增长。

尽管欧美地区疫情防控形势好转,但石材的国际贸易恢复尚待时日。受欧美等发达国家经济衰退影响,石材需求将会进一步下降,石材出口将受到严重影响。此外,国际展会是企业出口订单的主要获取平台,2020年厦门石材展、美国铺地材料展、德国纽伦堡国际石材展等重要国际石材展会已宣布延期或取消,意大利维罗纳国际石材展能否如期举行还不得而知,石材出口的不确定性大幅增加,企业出口订单预计将减少50%以上。

进口方面,土耳其、印度、埃及、巴西、意大利、葡萄牙等中国进口石材的主要来源国疫情防控形势严峻,复工复产尚需时间;2017年以来,我国石材进口呈现恢复性增长,已接近2014年的历史最高水平,进口石材库存充足;加之我国国内石材需求还在恢复之中,短期内我国对进口石材的需求不会有明显增长,因此,二季度石材进口降幅将会进一步扩大,三季度有望小幅收窄,全年石材进口预计下降超过30%。

据海关统计,一季度虽然我国货物贸易出口下降11.4%,进口下降0.7%,但对东盟和一带一路沿线国家的进出口保持了增长的态势。从石材的行业数据看,虽然我国对东盟及一带一路国家的出口有所下降,但降幅远低于对欧美国家的出口降幅。

我国与“一带一路”沿线国家经济互补性强,外贸发展空间广阔,我国主要石材进口国和一些重要的石材出口目的地也正是“一带一路”沿线国家。值得注意的是,今年一季度,中欧班列开行1941列,同比增长15%。中欧班列对于推动一带一路沿线国家的经贸往来发挥了日益重要的作用。据统计,铁路运输可以比海运节省三分之二的时间,比空运节省四分之三的运费,进出口企业应加大对铁路运输可行性的调研,利用铁路运输在国际货运中优势,拓展与东盟及一带一路沿线国家的石材贸易往来。

面对当前的挑战,广大石材企业应一方面通过加强内部管理,挖掘内部资源,压缩管理费用,减少不必要的开支,渡过难关。同时,应及时调整销售政策,加大国内市场开拓力度,在稳定国内市场、抓好重点客户资源的同时,积极拓展国际市场,加大国外资源开发力度,提高国际合作水平,加快石材企业“走出去”步伐。

在密切关注全球疫情对行业影响的同时,中国石材协会将继续引导和推动行业绿色发展和自动化智能化装备水平的不断提升。引领行业在绿色矿山、清洁生产、技术创新和产品创新方面不断突破,捕捉国内外市场的积极变化,加快品牌建设,打造“专、精、特、新”的核心竞争力,实现企业高质量发展。